《增值税法》即将颁布!10大变化提前看

《中华人民共和国增值税法(草案)》(以下简称“增值税法草案”)在2022年12月30日公布后,在业界引发热烈讨论。过去的4个月时间里,中国人大网共收到178人提出的430条意见,另外收到来信9封。

去年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议首次审议。立法总体上按照税制平移的思路,保持现行税制框架和税负水平基本不变,将《增值税暂行条例》和有关政策规定上升为法律。

今年以来,就增值税法草案的重点、难点和热点问题,学界和政府部门曾多次召开座谈会。其中,五一前夕,由全国人大常委会法制工作委员会作为参与方之一,多个部门共同举办和参与的增值税法草案征求意见座谈会,还重点讨论了增值税法草案的相关细节问题。

据悉,此次提请审议的增值税法草案共6章36条,对增值税纳税人和征税范围、税率、应纳税额、税收优惠和征收管理等作出了规定。增值税法草案或将于今年8月经全国人大常委会进行二审,最快有可能在二审或三审后正式出台。

一、《增值税法》到底什么时候来?

基本可以确定,今年《增值税法》就会发布,但具体的时间未定!我们可以先来看下去年《印花税法》的发布时间,作为参考。

2021年2月27日,《中华人民共和国印花税法(草案)》提交第十三届全国人大常务委员会第二十六次会议审议。

2021年6月10日,十三届全国人大常委会第二十九次会议表决通过印花税法,自2022年7月1日起施行。

而《增值税法(草案)》于2022年12月27日提请审议,那么参考印花税,今年年中,《增值税法》可能就会正式发布,而正式实施,可能要到2024年7月左右。

下面跟随小编一起详细了解下《增值税法(草案)》的变化情况吧!

二、增值税法草案征求意见 维持现行税率和税收优惠不变

2022年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议审议。自2022年12月30日起,面向全社会征期意见。

其中,税率和税收优惠方面,继续维持现行方案不变:

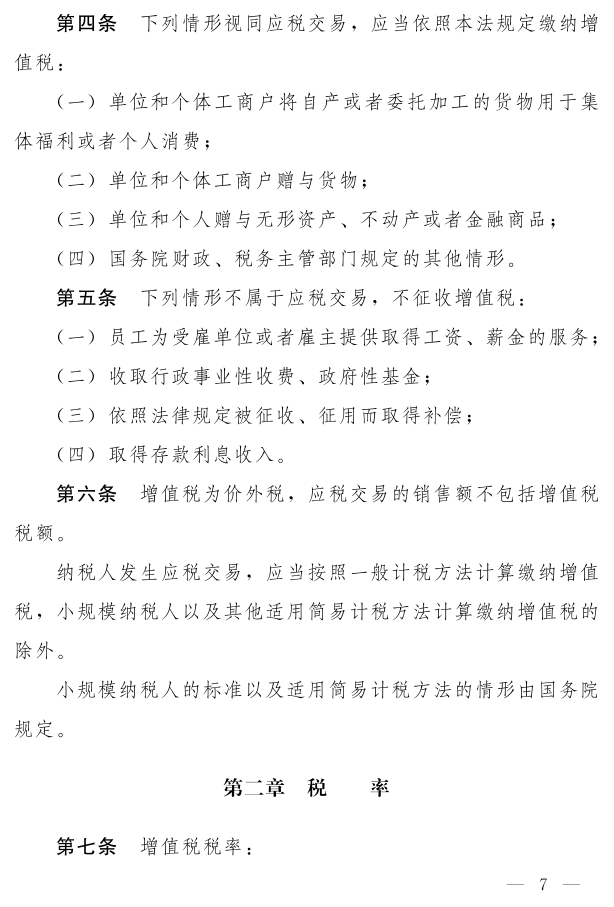

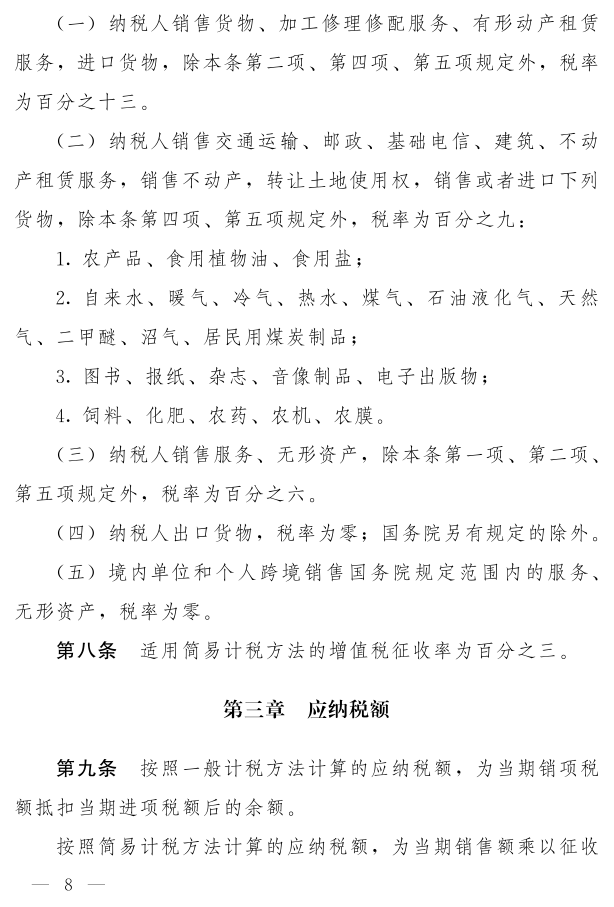

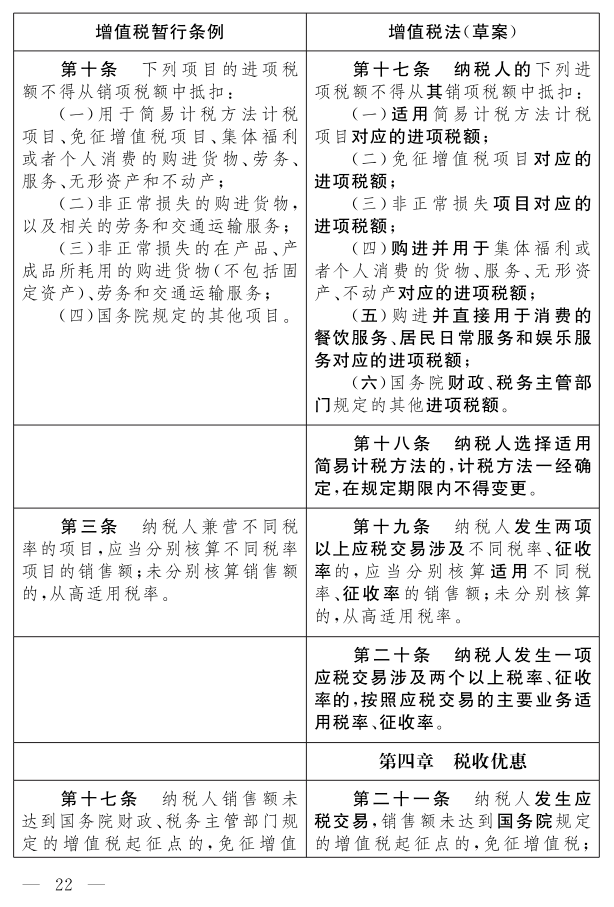

1、税率方面,草案维持现行13%、9%、6%三档税率不变。

(1)销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除另有规定外,税率为13%;

(2)销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口农产品等货物,除另有规定外,税率为9%;

(3)销售其他服务、无形资产,税率为6%。

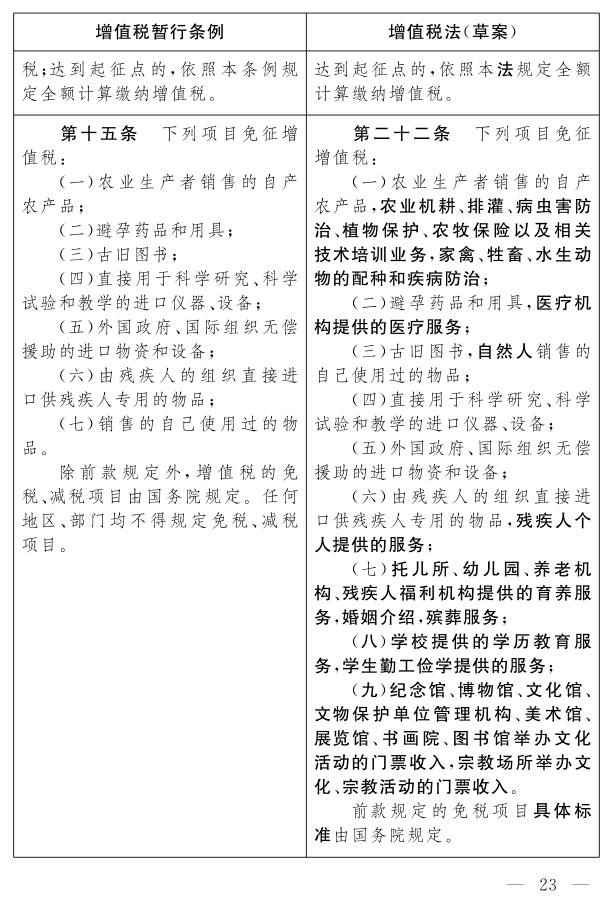

2、税收优惠方面,草案维持现行税收优惠项目不变,并规定免税项目具体标准由国务院规定。应税交易的销售额未达到国务院规定的增值税起征点的,免征增值税。

三、先睹为快!增值税法10大重点变化

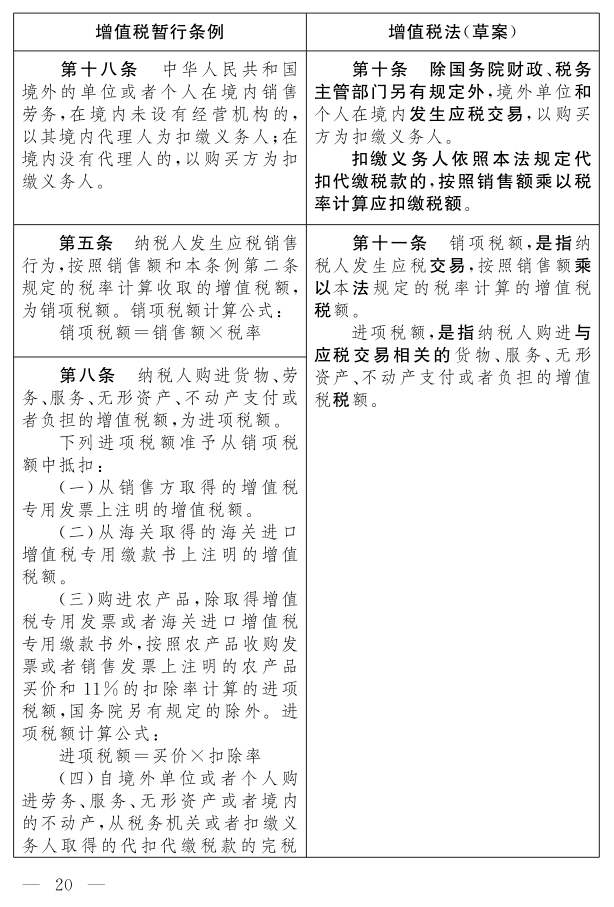

变化一:增值税提升至法律层次

通过立法,把增值税这一税种上升至法律层次。

并且单独用一个条款来明确了增值税属于价外税,应税交易的计税价格不包括增值税。

变化二:告别“劳务”一词

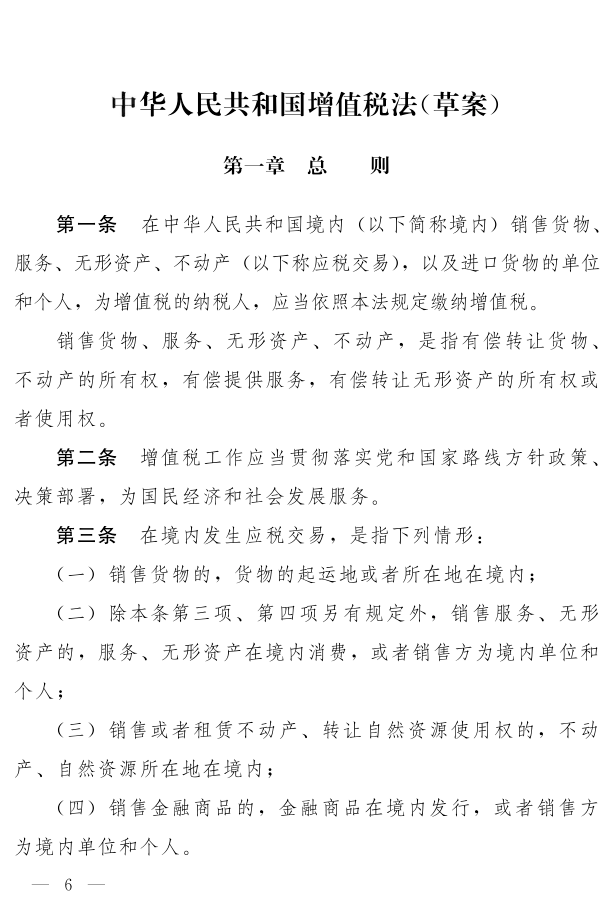

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

变化三:明确了4项“境内发生应税交易”的情形

(一)销售货物的,货物的起运地或者所在地在境内;

(二)除本条第三项、第四项另有规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人;

(三)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(四)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人。

变化四:视同销售仅保留4项(其中1条为兜底条款)

草案中,视同销售仅保留4项:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户赠与货物;

(3)单位和个人赠与无形资产、不动产或者金融产品;

(4)国务院财政、税务主管部部门规定的其他情形。对于目前的“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。并且,关于赠送,也未提及“用于公益事业的除外”。

但是注意这里并不是说上述行为不需要缴纳增值税了,而是不视同销售,换句话说,上述行为就是“销售行为”,自然不是“视同销售”。

变化五:新增不征税项目

关于不征税项目中,新增加了“因征收征用而得到补偿”。并明确“员工为受雇单位或者雇主提供取得工资薪金的服务”不征收增值税 。

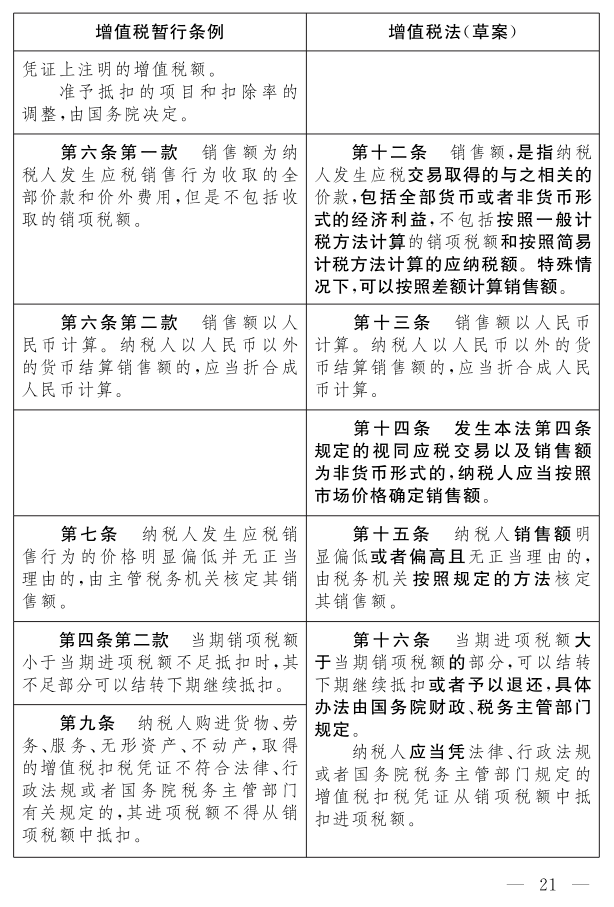

变化六:明确征收率为3%,未体现5%

草案明确了增值税征收率为3%,对于现行不动产适用的征收率5%并没有在立法中体现。且未提及“国务院另有规定的除外”。

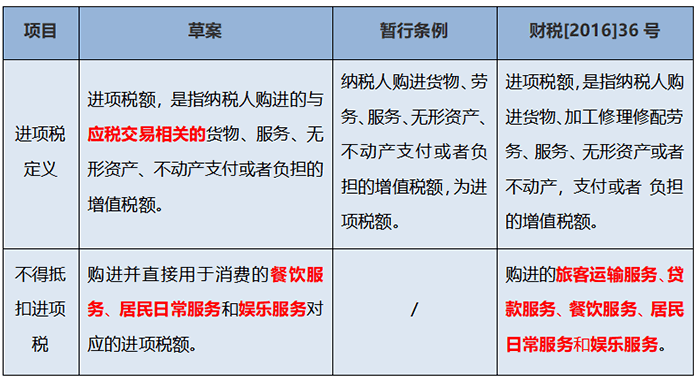

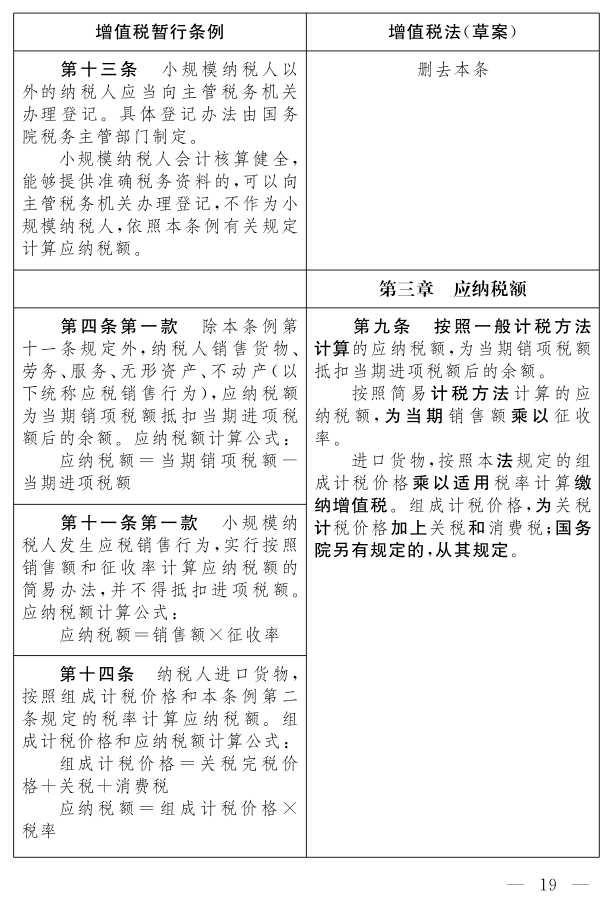

变化七:“不得抵扣进项税”发生重大变化

关于不得抵扣进项税,主要有以下2点变化:

除上述2条外,其他“不得抵扣进项税”条款未发生实质变化。

变化八:混合销售界定更加明确

对于混合销售,草案中明确“纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率”,因此,后续大家要着重关注“从主”的界定与适用了。

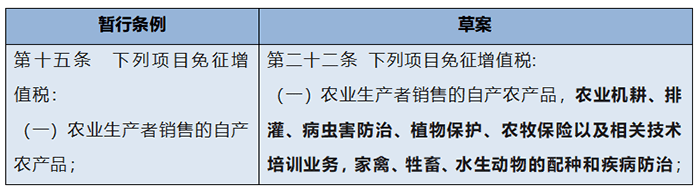

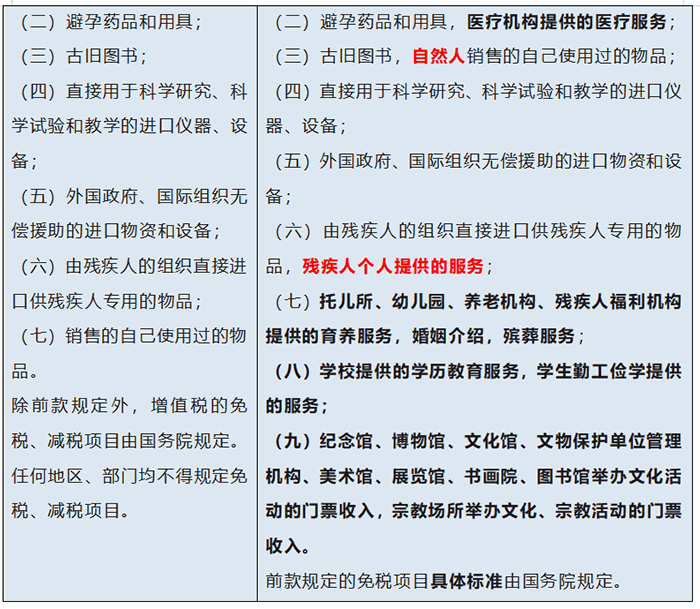

变化九:免征项目更加明确

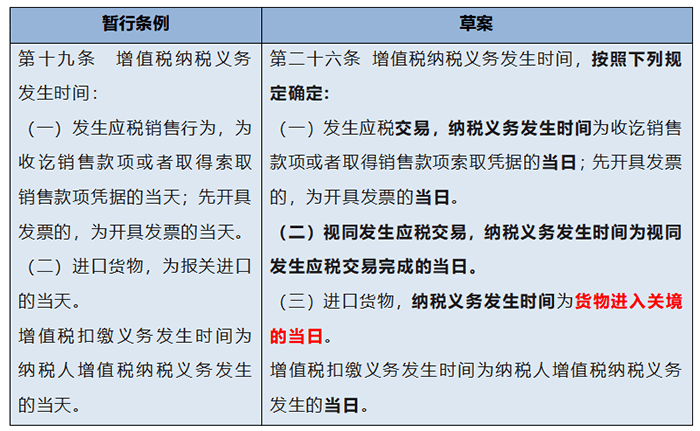

变化十:纳税义务时间调整

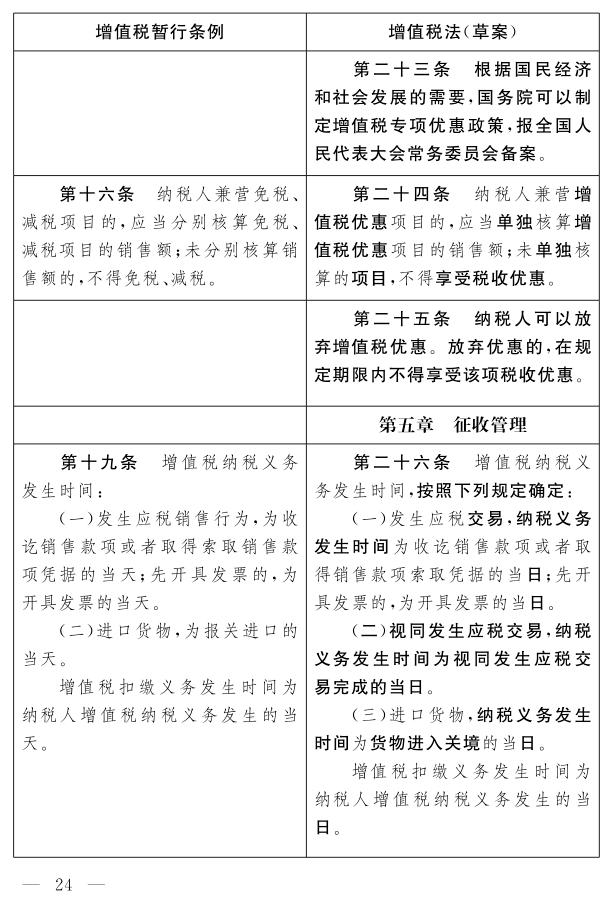

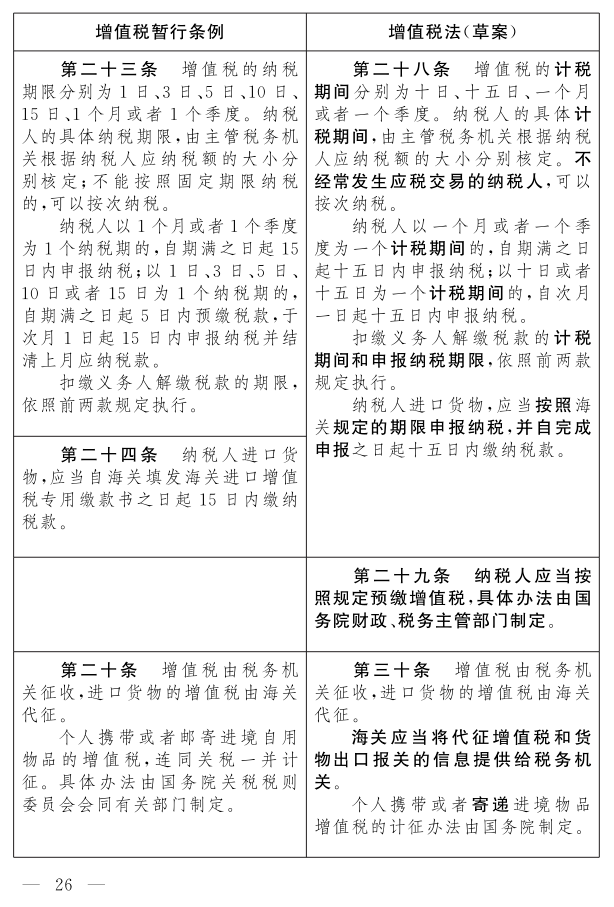

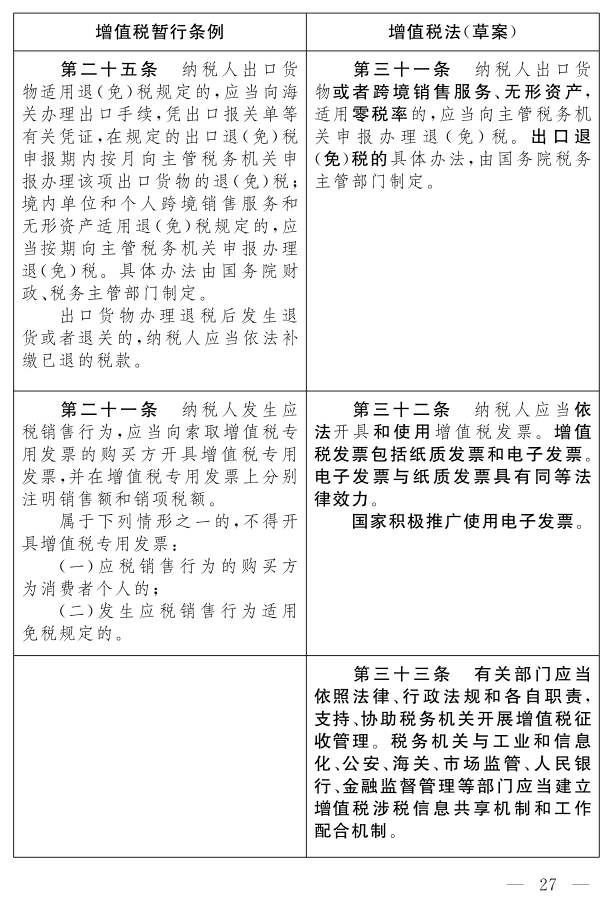

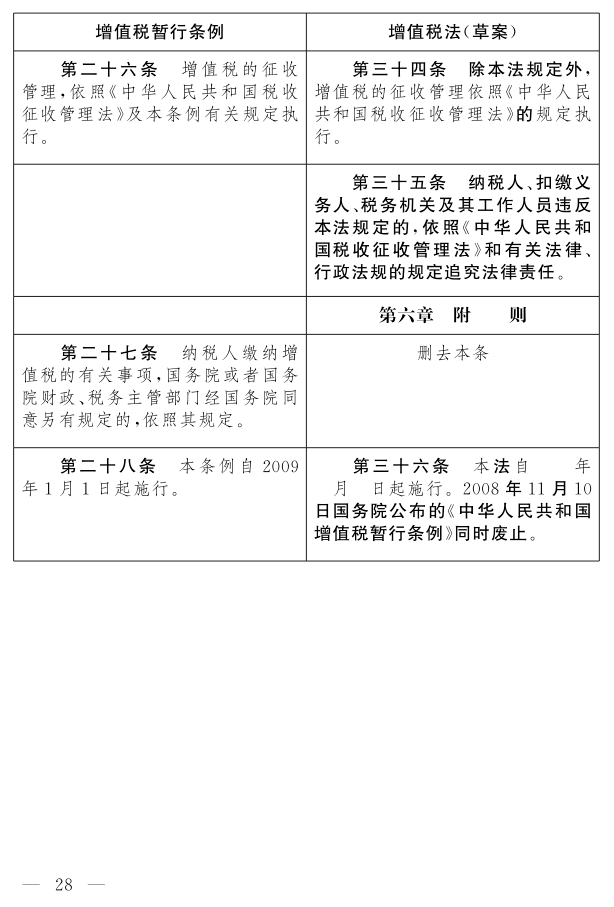

四、《增值税法(草案)》全文

小编将草案全文附到下面,有需要的小伙伴可以滑动查看哦!

(向下滑动查看全文)

好了,以上就是关于《增值税法》的相关内容,增值税作为我国第一大税种,立法工作终于快到尾声。大家一定要提前熟悉,提前了解该法规,不管对未来的税务师考试,还是以后的税务工作,都非常重要!

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [财税资讯]河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- [财税资讯]走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- [财税资讯]国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- [财税资讯]医美行业:诚信合规才是真的“美”

- [财税资讯]“免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- [财税资讯]“账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- [财税资讯]POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

- [财税资讯]税务部门曝光6起医疗美容行业偷税案件 通过私户收款隐匿收入、虚假申报是重要手法

- [财税资讯]法治日报:斩断涉税违规信息传播的网络推手

- [财税资讯]截至2024年底,全国共有税务师事务所9865户

相关推荐:

- [财税资讯]健全内控机制 深圳服务业企业步伐更稳

- [财税资讯]北京市朝阳区税务局集中开展增值税法及其实施条例宣传辅导

- [财税资讯]国家税务总局与国家统计局签署信息交换协同应用合作备忘录

- [财税资讯]2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- [财税资讯]粤港澳深税务部门首次携手开展税收服务大湾区宣传活动

- [财税资讯]守正创新 强基固本 高质量推进中国式现代化税务实践行稳致远 全国税务工作会议在北京召开

- [财税资讯]胡静林:深化税收改革 更好服务全国统一大市场建设和高质量发展

- [财税资讯]虚开“陷阱”:骗取大学生身份注册餐饮店

- [财税资讯]人民法院公告关于道县新道信息科技有限公司退回税收奖励和产业扶持资金的告知书

- [财税资讯]深圳市税务局与市残联、市人社局共同举办助残惠企活动

- 河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- 走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- 国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- 医美行业:诚信合规才是真的“美”

- “免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- “账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

- 税务部门曝光6起医疗美容行业偷税案件 通过私户收款隐匿收入、虚假申报是重要手法

- 维护税收征管秩序 护航经济社会发展 ——“两高一部”、国税总局有关负责人就“两高”《关于办理危害税收征管刑事案件适用法律若干问题的解释》答记者问

- 《增值税法》即将颁布!10大变化提前看

- 深圳国税关于停止使用定额发票的通知及说明

- 财政部:推进零基预算改革,全面深化财税体制改革

- 深圳商事登记减资公告满45日后,企业需要在多长时间内办理减资流程?

- 两部门:推出12项服务新措施 助力小微经营主体发展 规范涉税服务

- 8月1日起金税卡停售 启用金税盘、报税盘

- 没有软件开发人员的“软件产品” 深圳市税务局查处一起利用该税费优惠政策虚开发票案件

- 2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- 深圳市中小企业服务局关于取消相关企业深圳市专精特新中小企业认定的通告

粤公网安备 44030602003876号

粤公网安备 44030602003876号