中华人民共和国资源税法

人气:

导读:

全国人民代表大会常务委员会 中华人民共和国资源税法 中华人民共和国主席令第三十三号 有效级别:全文有效发文日期:2019年8月26日生效日期:2020年9月1日 《中华人民共和国资源税法》已由中华人民共和国第十三届全国人民代表大会常务委员会第十二次会议于20

全国人民代表大会常务委员会

中华人民共和国资源税法

中华人民共和国主席令第三十三号

有效级别:全文有效发文日期:2019年8月26日生效日期:2020年9月1日

《中华人民共和国资源税法》已由中华人民共和国第十三届全国人民代表大会常务委员会第十二次会议于2019年8月26日通过,现予公布,自2020年9月1日起施行。

中华人民共和国主席 习近平

2019年8月26日

中华人民共和国资源税法

(2019年8月26日第十三届全国人民代表大会常务委员会第十二次会议通过)

第一条 在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人,为资源税的纳税人,应当依照本法规定缴纳资源税。

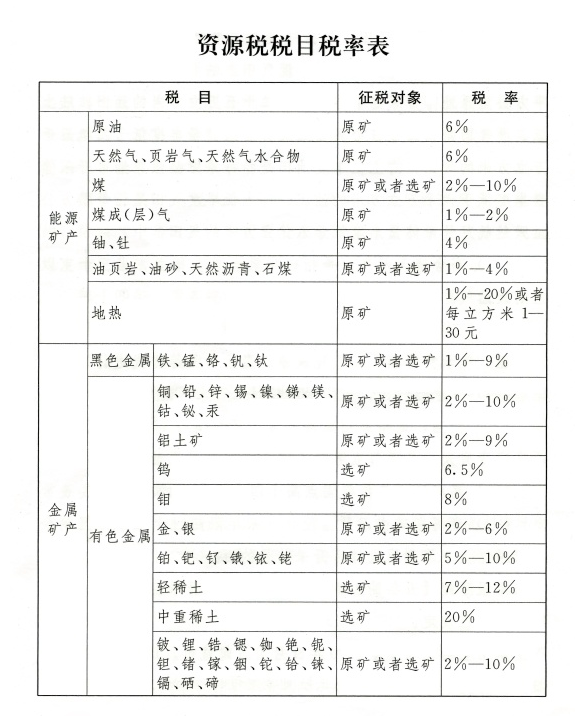

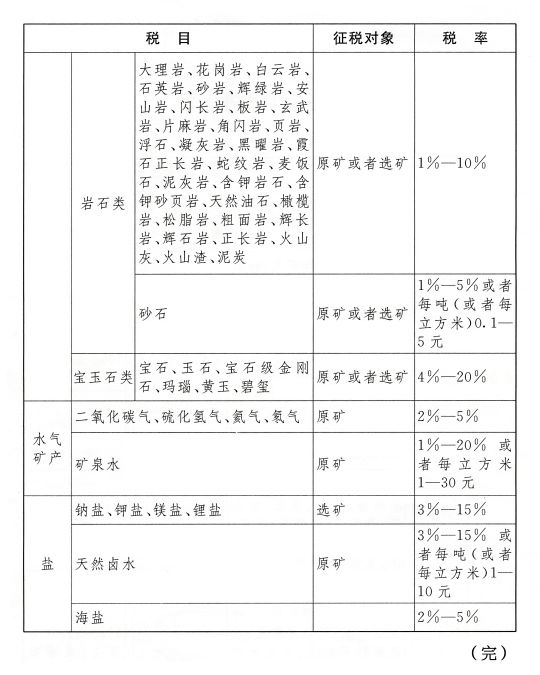

应税资源的具体范围,由本法所附《资源税税目税率表》(以下称《税目税率表》)确定。

第二条 资源税的税目、税率,依照《税目税率表》执行。

《税目税率表》中规定实行幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税资源的品位、开采条件以及对生态环境的影响等情况,在《税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。《税目税率表》中规定征税对象为原矿或者选矿的,应当分别确定具体适用税率。

第三条 资源税按照《税目税率表》实行从价计征或者从量计征。

《税目税率表》中规定可以选择实行从价计征或者从量计征的,具体计征方式由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

实行从价计征的,应纳税额按照应税资源产品(以下称应税产品)的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算。

应税产品为矿产品的,包括原矿和选矿产品。

第四条 纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。

第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。

第六条 有下列情形之一的,免征资源税:

(一)开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气;

(二)煤炭开采企业因安全生产需要抽采的煤成(层)气。

有下列情形之一的,减征资源税:

(一)从低丰度油气田开采的原油、天然气,减征百分之二十资源税;

(二)高含硫天然气、三次采油和从深水油气田开采的原油、天然气,减征百分之三十资源税;

(三)稠油、高凝油减征百分之四十资源税;

(四)从衰竭期矿山开采的矿产品,减征百分之三十资源税。

根据国民经济和社会发展需要,国务院对有利于促进资源节约集约利用、保护环境等情形可以规定免征或者减征资源税,报全国人民代表大会常务委员会备案。

第七条 有下列情形之一的,省、自治区、直辖市可以决定免征或者减征资源税:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失;

(二)纳税人开采共伴生矿、低品位矿、尾矿。

前款规定的免征或者减征资源税的具体办法,由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第八条 纳税人的免税、减税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予免税或者减税。

第九条 资源税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

税务机关与自然资源等相关部门应当建立工作配合机制,加强资源税征收管理。

第十条 纳税人销售应税产品,纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当日;自用应税产品的,纳税义务发生时间为移送应税产品的当日。

第十一条 纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

第十二条 资源税按月或者按季申报缴纳;不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按月或者按季申报缴纳的,应当自月度或者季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款;按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

第十三条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第十四条 国务院根据国民经济和社会发展需要,依照本法的原则,对取用地表水或者地下水的单位和个人试点征收水资源税。征收水资源税的,停止征收水资源费。

水资源税根据当地水资源状况、取用水类型和经济发展等情况实行差别税率。

水资源税试点实施办法由国务院规定,报全国人民代表大会常务委员会备案。

国务院自本法施行之日起五年内,就征收水资源税试点情况向全国人民代表大会常务委员会报告,并及时提出修改法律的建议。

第十五条 中外合作开采陆上、海上石油资源的企业依法缴纳资源税。

2011年11月1日前已依法订立中外合作开采陆上、海上石油资源合同的,在该合同有效期内,继续依照国家有关规定缴纳矿区使用费,不缴纳资源税;合同期满后,依法缴纳资源税。

第十六条 本法下列用语的含义是:

(一)低丰度油气田,包括陆上低丰度油田、陆上低丰度气田、海上低丰度油田、海上低丰度气田。陆上低丰度油田是指每平方公里原油可开采储量丰度低于二十五万立方米的油田;陆上低丰度气田是指每平方公里天然气可开采储量丰度低于二亿五千万立方米的气田;海上低丰度油田是指每平方公里原油可开采储量丰度低于六十万立方米的油田;海上低丰度气田是指每平方公里天然气可开采储量丰度低于六亿立方米的气田。

(二)高含硫天然气,是指硫化氢含量在每立方米三十克以上的天然气。

(三)三次采油,是指二次采油后继续以聚合物驱、复合驱、泡沫驱、气水交替驱、二氧化碳驱、微生物驱等方式进行采油。

(四)深水油气田,是指水深超过三百米的油气田。

(五)稠油,是指地层原油粘度大于或等于每秒五十毫帕或原油密度大于或等于每立方厘米零点九二克的原油。

(六)高凝油,是指凝固点高于四十摄氏度的原油。

(七)衰竭期矿山,是指设计开采年限超过十五年,且剩余可开采储量下降到原设计可开采储量的百分之二十以下或者剩余开采年限不超过五年的矿山。衰竭期矿山以开采企业下属的单个矿山为单位确定。

第十七条 本法自2020年9月1日起施行。1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止。

附:

责任编辑:小编

感谢您的支持,我会继续努力的!

关注深圳会计网

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [税务法规]国家税务总局 关于发布《出口业务增值税和消费税退(免)税管理办法》的公告 国家税务总局公告2026年第5号

- [税务法规]财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

- [税务法规]国家税务总局发布《涉税专业服务信用评价管理办法》2026年1月1日施行

- [税务法规]《欠税公告办法》发布 (2025年11月26日国家税务总局令第61号公布 自2026年3月1日起施行)

- [税务法规]国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告

- [税务法规]国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- [税务法规]国家税务总局发文优化企业所得税年度纳税申报表 适用于2024年度和以后年度企业所得税汇算清缴纳税申报。

- [税务法规]《中华人民共和国增值税法》全文发布!2026年1月1日起施行

- [税务法规]企业所得税条例新修订 2025年1月20日起施行

- [税务法规]关于民航旅客运输服务推广使用全面数字化的电子发票的公告

相关推荐:

- [税务法规]国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- [税务法规]最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释 法释〔2024〕4号

- [税务法规]2023年深圳市残疾人就业保障金征收有关事项的通告

- [税务法规]国家税务总局 2023年11月29日发布《延续优化完善的税费优惠政策汇编(2023年版)》电子书PDF版

- [税务法规]国家税务总局关于发布《涉税专业服务基本准则(试行)》和《涉税专业服务职业道德守则(试行)》的公告

- [税务法规]财政部 国家税务总局发布支持小微企业和个体工商户发展税费优惠政策指引(1.0)

- [税务法规]财政部 税务总局公告2023年第12号 关于进一步支持小微企业和个体工商户发展有关税费政策的公告

- [税务法规]深圳出台重大税收违法案件“黑名单”制度10月起实名公布

- [税务法规]深圳市地方税务局关于2014年度申报纳税期限顺延的通告

- [税务法规]深圳市国税局关于停止网络发票运营商收费后相关事项的公告

税务法规频道

本周最新

- 国家税务总局 关于发布《出口业务增值税和消费税退(免)税管理办法》的公告 国家税务总局公告2026年第5号

- 财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

- 国家税务总局发布《涉税专业服务信用评价管理办法》2026年1月1日施行

- 《欠税公告办法》发布 (2025年11月26日国家税务总局令第61号公布 自2026年3月1日起施行)

- 国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告

- 国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- 国家税务总局发文优化企业所得税年度纳税申报表 适用于2024年度和以后年度企业所得税汇算清缴纳税申报。

- 《中华人民共和国增值税法》全文发布!2026年1月1日起施行

热门排行

- 国家税务总局 关于发布《涉税专业服务监管办法(试行)》的公告

- 财政部 国家税务总局发布支持小微企业和个体工商户发展税费优惠政策指引(1.0)

- 深圳国税:小规模纳税人季度销售额9万元以内 免征增值税

- 国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- 深圳市国家税务局网络发票服务咨询电话4008123660

- 增值税一般纳税人资格认定办理指南

- 营业税税率表

- 最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释 法释〔2024〕4号

- 深圳市地方税务局关于2014年度申报纳税期限顺延的通告

- 财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

粤公网安备 44030602003876号

粤公网安备 44030602003876号