《耕地占用税法》2019年9月1日起实施

人气:

导读:

《中华人民共和国耕地占用税法》将自9月1日起施行,目前,实施相关准备工作已就绪。根据《耕地占用税法》规定,在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依法缴纳耕地占用税。 国家税务总

《中华人民共和国耕地占用税法》将自9月1日起施行,目前,实施相关准备工作已就绪。根据《耕地占用税法》规定,在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依法缴纳耕地占用税。

国家税务总局财产和行为税司负责人介绍,与《耕地占用税法》配套的《中华人民共和国耕地占用税法实施办法》及《国家税务总局关于耕地占用税征收管理有关事项的公告》等正陆续印发。

根据《耕地占用税法》规定,各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在税法规定幅度内提出,并提交同级人大常委会决定。据记者了解,除个别省份外,绝大多数省份已陆续发布具体适用税额。

税务总局财产和行为税司负责人表示,《耕地占用税法》在保持现行税制要素框架和税负水平基本不变情况下,根据实际情况,调整了征税范围、适用税额以及税收优惠等税制要素,简化了纳税申报和减免退税办理手续,健全了税收保障机制,进一步规范了征收管理。

对此,中国政法大学教授施正文认为,《耕地占用税法》的实施,必将增强耕地占用税的权威性和公信力,能更好地规范征纳双方的行为。北京大学经济学院教授刘怡表示,《耕地占用税法》较好地处理了耕地保护与经济发展的关系,对落实最严格的耕地保护制度,促进土地资源合理利用、推进生态税收体系建设,具有重大意义。在刘怡教授看来,《耕地占用税法》的实施,有助于国家更好地守住18亿亩耕地红线,确保国家粮食安全。

中华人民共和国耕地占用税法

(2018年12月29日第十三届全国人民代表大会常务委员会第七次会议通过)

第一条 为了合理利用土地资源,加强土地管理,保护耕地,制定本法。

第二条 在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,为耕地占用税的纳税人,应当依照本法规定缴纳耕地占用税。

占用耕地建设农田水利设施的,不缴纳耕地占用税。

本法所称耕地,是指用于种植农作物的土地。

第三条 耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收,应纳税额为纳税人实际占用的耕地面积(平方米)乘以适用税额。

第四条 耕地占用税的税额如下:

(一)人均耕地不超过一亩的地区(以县、自治县、不设区的市、市辖区为单位,下同),每平方米为十元至五十元;

(二)人均耕地超过一亩但不超过二亩的地区,每平方米为八元至四十元;

(三)人均耕地超过二亩但不超过三亩的地区,每平方米为六元至三十元;

(四)人均耕地超过三亩的地区,每平方米为五元至二十五元。

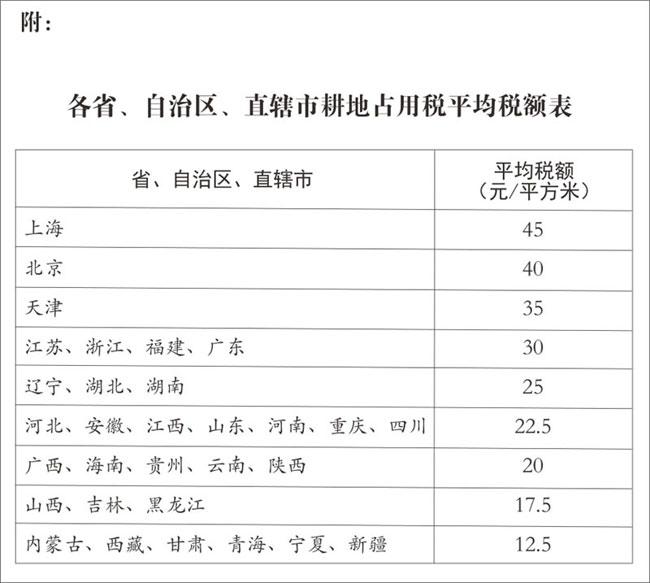

各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府根据人均耕地面积和经济发展等情况,在前款规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。各省、自治区、直辖市耕地占用税适用税额的平均水平,不得低于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

第五条 在人均耕地低于零点五亩的地区,省、自治区、直辖市可以根据当地经济发展情况,适当提高耕地占用税的适用税额,但提高的部分不得超过本法第四条第二款确定的适用税额的百分之五十。具体适用税额按照本法第四条第二款规定的程序确定。

第六条 占用基本农田的,应当按照本法第四条第二款或者第五条确定的当地适用税额,加按百分之一百五十征收。

第七条 军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

铁路线路、公路线路、飞机场跑道、停机坪、港口、航道、水利工程占用耕地,减按每平方米二元的税额征收耕地占用税。

农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税;其中农村居民经批准搬迁,新建自用住宅占用耕地不超过原宅基地面积的部分,免征耕地占用税。

农村烈士遗属、因公牺牲军人遗属、残疾军人以及符合农村最低生活保障条件的农村居民,在规定用地标准以内新建自用住宅,免征耕地占用税。

根据国民经济和社会发展的需要,国务院可以规定免征或者减征耕地占用税的其他情形,报全国人民代表大会常务委员会备案。

第八条 依照本法第七条第一款、第二款规定免征或者减征耕地占用税后,纳税人改变原占地用途,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。

第九条 耕地占用税由税务机关负责征收。

第十条 耕地占用税的纳税义务发生时间为纳税人收到自然资源主管部门办理占用耕地手续的书面通知的当日。纳税人应当自纳税义务发生之日起三十日内申报缴纳耕地占用税。

自然资源主管部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。

第十一条 纳税人因建设项目施工或者地质勘查临时占用耕地,应当依照本法的规定缴纳耕地占用税。纳税人在批准临时占用耕地期满之日起一年内依法复垦,恢复种植条件的,全额退还已经缴纳的耕地占用税。

第十二条 占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地建设建筑物、构筑物或者从事非农业建设的,依照本法的规定缴纳耕地占用税。

占用前款规定的农用地的,适用税额可以适当低于本地区按照本法第四条第二款确定的适用税额,但降低的部分不得超过百分之五十。具体适用税额由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

占用本条第一款规定的农用地建设直接为农业生产服务的生产设施的,不缴纳耕地占用税。

第十三条 税务机关应当与相关部门建立耕地占用税涉税信息共享机制和工作配合机制。县级以上地方人民政府自然资源、农业农村、水利等相关部门应当定期向税务机关提供农用地转用、临时占地等信息,协助税务机关加强耕地占用税征收管理。

税务机关发现纳税人的纳税申报数据资料异常或者纳税人未按照规定期限申报纳税的,可以提请相关部门进行复核,相关部门应当自收到税务机关复核申请之日起三十日内向税务机关出具复核意见。

第十四条 耕地占用税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。

第十五条 纳税人、税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第十六条 本法自2019年9月1日起施行。2007年12月1日国务院公布的《中华人民共和国耕地占用税暂行条例》同时废止。

图表:各省、自治区、直辖市耕地占用税平均税额表

责任编辑:小编

感谢您的支持,我会继续努力的!

关注深圳会计网

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [税务法规]国家税务总局 关于发布《出口业务增值税和消费税退(免)税管理办法》的公告 国家税务总局公告2026年第5号

- [税务法规]财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

- [税务法规]国家税务总局发布《涉税专业服务信用评价管理办法》2026年1月1日施行

- [税务法规]《欠税公告办法》发布 (2025年11月26日国家税务总局令第61号公布 自2026年3月1日起施行)

- [税务法规]国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告

- [税务法规]国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- [税务法规]国家税务总局发文优化企业所得税年度纳税申报表 适用于2024年度和以后年度企业所得税汇算清缴纳税申报。

- [税务法规]《中华人民共和国增值税法》全文发布!2026年1月1日起施行

- [税务法规]企业所得税条例新修订 2025年1月20日起施行

- [税务法规]关于民航旅客运输服务推广使用全面数字化的电子发票的公告

相关推荐:

- [税务法规]国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- [税务法规]最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释 法释〔2024〕4号

- [税务法规]2023年深圳市残疾人就业保障金征收有关事项的通告

- [税务法规]国家税务总局 2023年11月29日发布《延续优化完善的税费优惠政策汇编(2023年版)》电子书PDF版

- [税务法规]国家税务总局关于发布《涉税专业服务基本准则(试行)》和《涉税专业服务职业道德守则(试行)》的公告

- [税务法规]财政部 国家税务总局发布支持小微企业和个体工商户发展税费优惠政策指引(1.0)

- [税务法规]财政部 税务总局公告2023年第12号 关于进一步支持小微企业和个体工商户发展有关税费政策的公告

- [税务法规]深圳出台重大税收违法案件“黑名单”制度10月起实名公布

- [税务法规]深圳市地方税务局关于2014年度申报纳税期限顺延的通告

- [税务法规]深圳市国税局关于停止网络发票运营商收费后相关事项的公告

税务法规频道

本周最新

- 国家税务总局 关于发布《出口业务增值税和消费税退(免)税管理办法》的公告 国家税务总局公告2026年第5号

- 财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

- 国家税务总局发布《涉税专业服务信用评价管理办法》2026年1月1日施行

- 《欠税公告办法》发布 (2025年11月26日国家税务总局令第61号公布 自2026年3月1日起施行)

- 国家税务总局关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告

- 国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- 国家税务总局发文优化企业所得税年度纳税申报表 适用于2024年度和以后年度企业所得税汇算清缴纳税申报。

- 《中华人民共和国增值税法》全文发布!2026年1月1日起施行

热门排行

- 国家税务总局 关于发布《涉税专业服务监管办法(试行)》的公告

- 财政部 国家税务总局发布支持小微企业和个体工商户发展税费优惠政策指引(1.0)

- 深圳国税:小规模纳税人季度销售额9万元以内 免征增值税

- 国家税务总局关于发布《纳税缴费信用管理办法》的公告 国家税务总局公告2025年第12号

- 深圳市国家税务局网络发票服务咨询电话4008123660

- 增值税一般纳税人资格认定办理指南

- 营业税税率表

- 最高人民法院 最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释 法释〔2024〕4号

- 深圳市地方税务局关于2014年度申报纳税期限顺延的通告

- 财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告财政部 税务总局公告2026年第10号

粤公网安备 44030602003876号

粤公网安备 44030602003876号