青岛平度市税务局 实施税收核查 一起“化整为零”的股权交易 补缴税款、加收滞纳金共计1078.1万元

H公司与S公司商定,S公司收购H公司持有的Y公司35%股权,并向其支付3300万元。但奇怪的是,核查人员在查看企业同期账目资料和资金收支凭证后发现,H公司只收到S公司支付的300万元款项,而不是双方商定的3300万元。那剩余的3000万元去哪儿了?

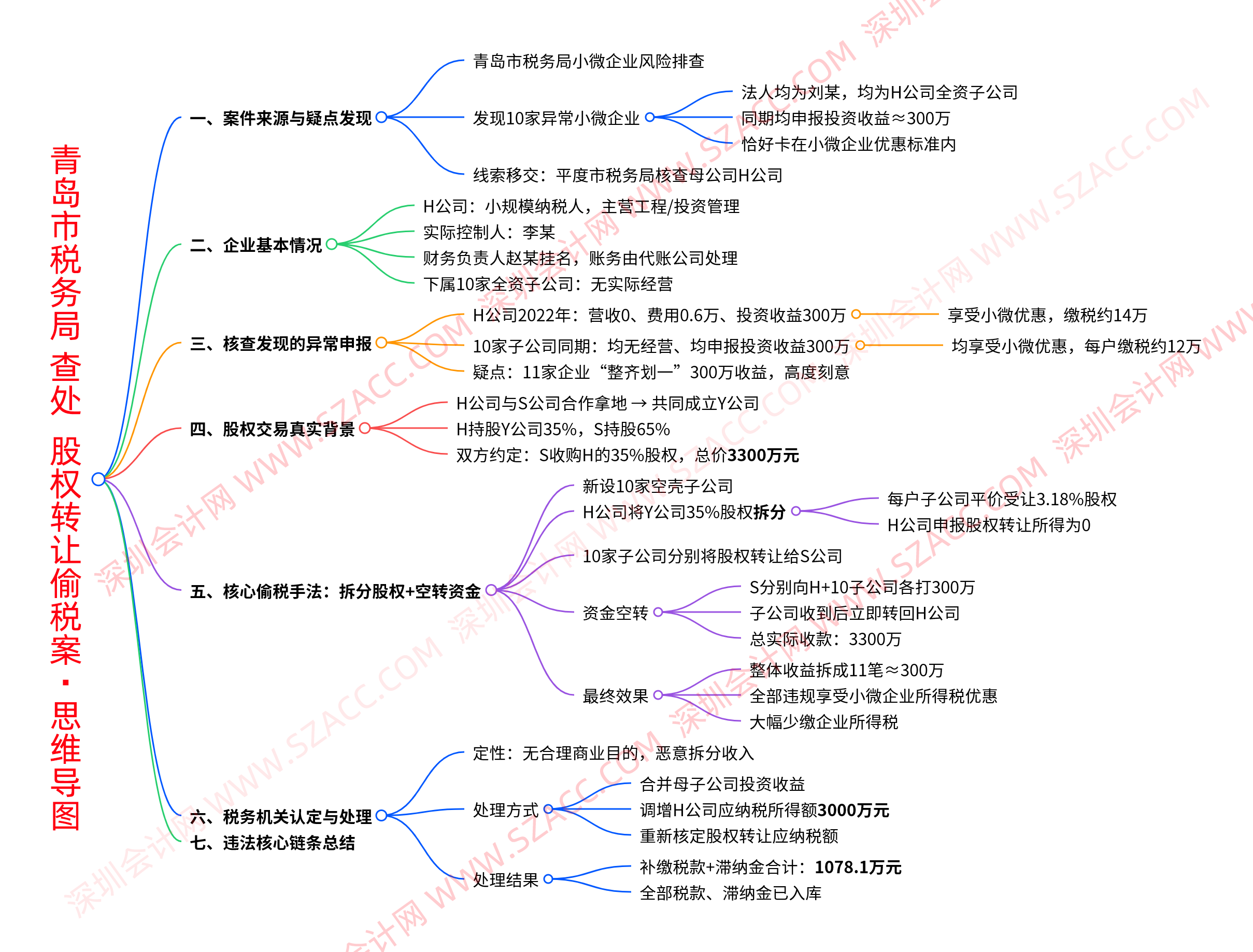

国家税务总局平度市税务局近期结合上级移交的疑点线索,对青岛H公司实施税收核查,查明其在股权转让过程中通过拆分股权份额、拆分申报股权交易所得,以及违规享受小型微利企业税收优惠政策的方式,少缴企业所得税税款。税务机关依法对该企业作出补缴税款、加收滞纳金共计1078.1万元的处理决定。目前,相关税款及滞纳金已全部征缴入库。

形迹异常的11家企业

2025年初,青岛市税务局在全市范围内开展了小微企业税收风险分析核查工作。风险分析团队依托税务大数据平台对辖区内小微企业的申报数据、股权变更信息等进行多维度交叉分析,在此过程中,风控人员发现有10家企业形迹异常。

这10家小微企业分布在青岛6个区市内,其法定代表人均为刘某,企业均为H公司下属全资子公司。风控人员发现,这些企业在同一时间段内相继向税务机关申报了投资收益,并且其申报投资收益数额均在300万元以下,恰好处于小微企业所得税税收优惠政策的标准之内。

青岛市税务局风控团队认为,10家小微企业行为异常,存在刻意控制收入申报数额、以此少缴企业所得税嫌疑,于是将线索移交给10家企业的母公司H公司的主管税务机关平度市税务局,要求平度市税务局进一步予以核查。

收到线索后,平度市税务局税收风险管理团队使用征管软件,调取H公司及其下属10家小微企业的涉税数据和申报信息进行分析核查。

H公司企业性质为有限责任公司,主要从事工程管理服务、投资管理咨询等业务,法定代表人为刘某,为增值税小规模纳税人,其名下的10家全资子公司均从事与母公司相同的业务。

在对H公司及下属10家子公司2022年度的纳税申报数据进行比对分析时,税务人员发现,2022年度H公司申报的营业收入、营业成本均为0元,发生期间费用0.6万元,企业申报投资收益300万元,应纳税所得额299.4万元。企业享受小微企业税收优惠政策,缴纳企业所得税14万多元。H公司旗下10家子公司2022年度同样均无营业收入和营业成本,仅发生了数千元期间费用。但奇怪的是,10家子公司与其母公司一样,均向税务机关申报取得投资收益300万元,扣减相关费用以后,10户企业均享受了小微企业优惠政策,各缴纳企业所得税12万多元。

母公司和旗下10家子公司在同一年度均无实际经营业务,却同时取得数额相同的投资收益,企业究竟开展了什么业务,可以在同一时期同时获得300万元投资收益?11家企业“整齐划一”地按照优惠政策标准进行收入申报,并享受了小微企业所得税优惠政策。这些行为是巧合,还是另有玄机?

综合分析各项疑点,平度市税务局税收风险管理团队认为,H公司和其子公司行为可疑,涉嫌通过拆分申报投资收益、违规享受小微企业税收优惠政策方式少缴企业所得税税款。平度市税务局决定成立核查小组对H公司和10家子公司的业务活动等实施进一步核查。

“对不上卯”的母公司收益

核查组查询企业登记信息后,首先向H公司财务负责人赵某了解情况。赵某称,其于2022年应朋友李某邀请担任H公司财务负责人,但只是挂名,公司日常账务处理、凭证编制、纳税申报等工作均交由代账公司负责处理,他对H公司实际业务和经营情况并不了解。

随后,核查人员根据赵某提供的线索,依法约谈了为H公司提供纳税申报等服务的代账公司人员。经核实,H公司实际控制人即为赵某所称的李某。代账公司人员称,其平时只是根据李某提供的资料进行账务处理和纳税申报,并不了解企业具体业务情况。核查人员随即要求代账公司提供H公司章程、企业申报投资收益相关的业务资料、资金收支凭证和账目资料等,以便进一步核查企业情况。

随后,核查人员对代账公司提供的企业业务资料和核算资料进行仔细审阅。

他们了解到,为了获得B地块项目的开发使用权,李某成立H公司。不久后,H公司与S公司合作,双方联合取得B地块项目的开发使用权。随后,H公司与S公司共同成立Y公司以便于开发运营B地块项目,其中H公司按照双方议定的认缴资金比例持有Y公司35%的股权,S公司持有Y公司65%的股权,双方按持股比例行使相关权利、承担对应责任。

后期由于资金等方面原因,H公司决定不再参与B地块项目后续的开发经营,H公司决定撤出Y公司,不再持有其股权。H公司与S公司双方商定,S公司收购H公司持有的Y公司35%股权,并向H公司支付3300万元。

但奇怪的是,核查人员在查看企业同期账目和资金收支凭证等资料后发现,H公司只收到S公司支付的300万元股权转让收入,并不是原本商定的3300万元。那剩余的3000万元去哪儿了?

税务人员联想到同一时期H公司旗下10家子公司均向税务机关申报300万元的投资收益,10家公司的收益总金额恰好为3000万元,这只是巧合吗?10家子公司申报的投资收益是什么收益?与H公司和S公司的股权交易活动是否有关?

母子公司的交易把戏

为查清其中的原委,核查人员决定对涉案10家子公司的投资收益业务进行核查。他们调取并仔细核查了10家子公司核查期内的纳税申报信息和涉税数据,发现这10家子公司均是在其申报300万元投资收益数月前成立的。从经营数据看,这些子公司成立后并无具体经营业务,处于零申报状态。在10家子公司申报300万元投资收益之前,H公司分别向每家企业平价转让了Y公司占比3.18%份额的股权,之后H公司向税务机关作了股权转让所得为0元的纳税申报。

核查结果表明,10家子公司申报的投资收益源于其向S公司转让的股份。调查发现的情况和证据显示:H公司在向S公司转让股份前,设立了10家子公司,随后将其持有的Y公司股份先拆分并平价转让给10家子公司,随后经由10家子公司再转让给S公司——通过这种方式达到拆分股权转让收入、少缴税款目的。

那么,10家子公司是否收到股权转让收入?

随后,核查人员对涉案企业的资金流进行针对性调查。他们调取H公司、S公司、10家子公司的账户资金流水信息进行核查,结果显示:在同一时期,H公司账户和10家子公司账户先后收到S公司账户汇转的300万元款项,但随后10家子公司账户中300万元即被转入H公司账户,这些资金只是在10家子公司账户中“空转”了一下,10家子公司未实际收到和支配该笔资金。

综合各项调查证据,核查组确认,H公司设立10家子公司,先将持有的Y公司股权拆分平价转让给10家子公司、再通过10家子公司转让给S公司的行为,不具有合理商业目的,其行为实质,是通过这种方式达到拆分申报股权交易收入、违规享受小微企业税收优惠政策,达到少缴税款的目的。

随后,核查组约谈了H公司实际控制人李某,向李某出示各项核查证据,并向李某进行了税法宣传。李某无法自圆其说,最终承认设立10家子公司,通过拆分股权份额、拆分申报股权交易收入和违规享受小微企业税收优惠政策方式,少缴税款的违法事实。

针对H公司拆分股权转让的交易事实,核查人员依法对2022年度H公司与其10家子公司的投资收益所得进行合并申报,调增H公司应纳税所得额3000万元,并对H公司该项股权转让的应纳税款进行重新核定,依法作出补缴税款、加收滞纳金的处理决定。

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [财税资讯]关于举办2026年度深圳市代理记账行业业务培训的通知

- [财税资讯]河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- [财税资讯]走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- [财税资讯]国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- [财税资讯]医美行业:诚信合规才是真的“美”

- [财税资讯]“免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- [财税资讯]“账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- [财税资讯]POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

- [财税资讯]税务部门曝光6起医疗美容行业偷税案件 通过私户收款隐匿收入、虚假申报是重要手法

- [财税资讯]法治日报:斩断涉税违规信息传播的网络推手

相关推荐:

- [财税资讯]健全内控机制 深圳服务业企业步伐更稳

- [财税资讯]北京市朝阳区税务局集中开展增值税法及其实施条例宣传辅导

- [财税资讯]国家税务总局与国家统计局签署信息交换协同应用合作备忘录

- [财税资讯]2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- [财税资讯]粤港澳深税务部门首次携手开展税收服务大湾区宣传活动

- [财税资讯]守正创新 强基固本 高质量推进中国式现代化税务实践行稳致远 全国税务工作会议在北京召开

- [财税资讯]胡静林:深化税收改革 更好服务全国统一大市场建设和高质量发展

- [财税资讯]虚开“陷阱”:骗取大学生身份注册餐饮店

- [财税资讯]人民法院公告关于道县新道信息科技有限公司退回税收奖励和产业扶持资金的告知书

- [财税资讯]深圳市税务局与市残联、市人社局共同举办助残惠企活动

- 关于举办2026年度深圳市代理记账行业业务培训的通知

- 河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- 走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- 国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- 医美行业:诚信合规才是真的“美”

- “免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- “账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

- 维护税收征管秩序 护航经济社会发展 ——“两高一部”、国税总局有关负责人就“两高”《关于办理危害税收征管刑事案件适用法律若干问题的解释》答记者问

- 《增值税法》即将颁布!10大变化提前看

- 深圳国税关于停止使用定额发票的通知及说明

- 财政部:推进零基预算改革,全面深化财税体制改革

- 深圳商事登记减资公告满45日后,企业需要在多长时间内办理减资流程?

- 两部门:推出12项服务新措施 助力小微经营主体发展 规范涉税服务

- 8月1日起金税卡停售 启用金税盘、报税盘

- 没有软件开发人员的“软件产品” 深圳市税务局查处一起利用该税费优惠政策虚开发票案件

- 2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- 深圳市中小企业服务局关于取消相关企业深圳市专精特新中小企业认定的通告

粤公网安备 44030602003876号

粤公网安备 44030602003876号