一文说清劳务报酬与工资薪金、经营所得的区别

摘要:根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局2018年61号)第八条的有关规定,扣缴义务人向居民个人支付劳务报酬所得时按照以下方法按次预扣预缴税款。

1.劳务报酬所得、工资薪金所得、经营所得分别是指什么?

劳务报酬所得:是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;4.个人从事其他生产、经营活动取得的所得。

2.劳务报酬所得与工资薪金所得、经营所得的区别是什么?

根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

经营所得,一般是指有稳定的机构场所、持续经营且不是独立的个人活动而取得的所得。劳务报酬所得,是指个人独立从事劳务活动而取得的所得。而根据下面两个文件能更好理解两者之间的区别。劳务是指不以实物形式而以劳动形式为他人提供某种效用的活动,个人只需付出劳动或借助一些简单工具付出劳动然后获得相应的报酬。而生产、经营活动是指将资金注入,对产品或服务按照供产销的方式进行的一种经营活动,所以一般会有资金的投入、稳定的机构场所(生产工具)、持续经营、自负盈亏等特点。

《国家税务总局关于个人举办各类学习班取得的收入征收个人所得税问题的批复》(国税函〔1996〕658号):一、个人经政府有关部门批准并取得执照举办学习班、培训班的,其取得的办班收入属于“个体工商户的生产、经营所得”应税项目,应按《中华人民共和国个人所得税法》(以下简称税法)规定计征个人所得税。二、个人无须经政府有关部门批准并取得执照举办学习班、培训班的,其取得的办班收入属于“劳务报酬所得”应税项目,应按税法规定计征个人所得税。其中,办班者每次收入按以下方法确定:一次收取学费的,以一期取得的收入为一次;分次收取学费的,以每月取得的收入为一次。

《国家税务总局关于个人从事医疗服务活动征收个人所得税问题的通知》(国税发〔1997〕178号):一、个人经政府有关部门批准,取得执照,以门诊部、诊所、卫生所(室)、卫生院、医院等医疗机构形式从事疾病诊断、治疗及售药等服务活动,应当以该医疗机构取得的所得,作为个人的应纳税所得,按照“个体工商户的生产、经营所得”应税项目缴纳个人所得税。个人未经政府有关部门批准,自行连续从事医疗服务活动,不管是否有经营场所,其取得与医疗服务活动相关的所得,按照“个体工商户的生产、经营所得”应税项目缴纳个人所得税。

三者的区别通过一个例子再来看一看:

某企业的高级工程师张某在给该企业内部员工进行培训时获取的报酬,由于是因任职受雇而得到的报酬,属于工资薪金所得。

张某利用休息时间其他企业的员工培训获取的报酬,由于服务对象与其并没有雇佣关系,并且只是单纯提供了培训服务,符合劳务的定义,那是劳务报酬所得。

张某设立了一个培训机构,让学员都到自己的培训教室里来上课,由于他投入了资金,又有自己的经营场所,符合了生产、经营活动的定义,属于经营所得。

3.劳务报酬所得与工资薪金所得、经营所得的适用税率

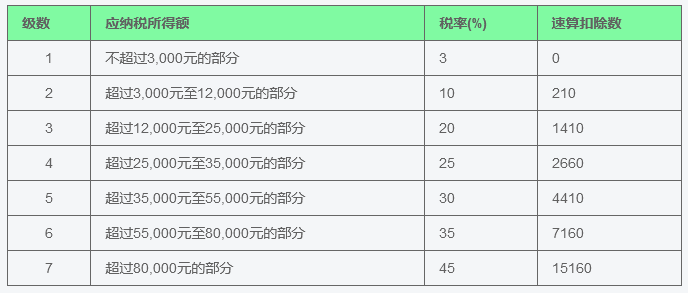

(1)综合所得(包括劳务报酬、工资薪金),适用百分之三至百分之四十五的超额累进税率(税率表附后);

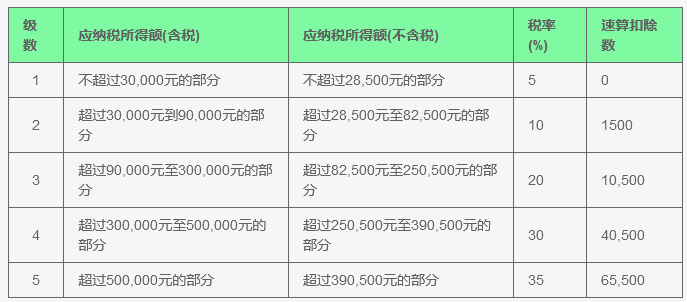

(2)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)

个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

个人所得税税率表五(经营所得适用)

根据《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(国家税务总局2018年61号)第八条的有关规定,扣缴义务人向居民个人支付劳务报酬所得时按照以下方法按次预扣预缴税款。

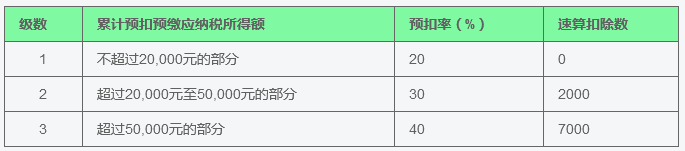

劳务报酬所得以收入减除费用后的余额为收入额,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入超过四千元的,减除费用按收入的百分之二十计算。劳务报酬所得以每次收入额为预扣预缴应纳税所得额。居民个人的劳务报酬预扣预缴税率适用个人所得税预扣率表二(见下表)。

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)

劳务报酬所得、工资薪金所得需要并入综合所得进行年度个人所得税汇算清缴,于次年6月30日前;经营所得按年进行汇算清缴,于次年3月31日前。

感谢您的支持,我会继续努力的!

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [财会文库]增值税法实施条例变化点和关注点速览

- [财会文库]财税行业从业人员保持自己持续的学习能力真的非常重要!!!

- [财会文库]在算法洪流中锚定“人”的坐标,谈AI在税务工作中核查稽查中的应用

- [财会文库]税务稽查:聊天也能聊出涉税问题?大数据在税务稽查中的应用前景

- [财会文库]公司虚开发票,会计会被抓么?会计应当承担什么样的法律责任?会计人员在虚开犯罪案件中的参与度及对应法律后果

- [财会文库]财务高手和财务新手的区别 企业财务真正的价值 系统思维大于专业正确

- [财会文库]2025年深圳社保费管理客户端同步下载电子税务局社保明细表的方法

- [财会文库]新《公司法》5年内缴足出资,股东出资期限 出资方式 出资缴纳程序及公示 解读

- [财会文库]子公司间无偿划转资产:符合条件,可享受多种税收优惠

- [财会文库]对取得虚开发票的处理 情形不同定性有别

相关推荐:

- [财会文库]解读《国家税务总局关于进一步落实支持个体工商户发展个人所得税优惠政策有关事项的公告》

- [财会文库]税务稽查案例:频繁作废发票,这家企业怎么了?

- [财会文库]个税专项附加扣除费用如何在家庭成员间分摊享最大优惠?

- [财会文库]财务人该考证书有哪些?国家承认的会计类证书有哪些?

- [财会文库]金税三期个人所得税扣缴系统代理记账多用户操作教程

- [财会文库]老板们最需关注的六大财务数据

- [财会文库]企业税收稽查关

- [财会文库]税务稽查自查提纲

- [财会文库]企业如何应对“稽查风暴”?

- [财会文库]应对税务稽查企业自查技巧与原则 潘卫铭 甘卓霞

粤公网安备 44030602003876号

粤公网安备 44030602003876号