长期零申报也被罚?金税四期下这种行为将纳入重点监管!

人气:

导读:

已经零申报了还被罚了21万?自成立以来,一直零申报:某公司自成立以来一直零申报,未开具过发票,未能提供账簿资料;经税务局调取该公司2016年—2020年银行账户资料,并结合其他相关资料和证据,认定该单位存在收取加盟费未申报缴纳相应税费的行为。

一、已经零申报了被罚了21万?

1. 自成立以来,一直零申报:

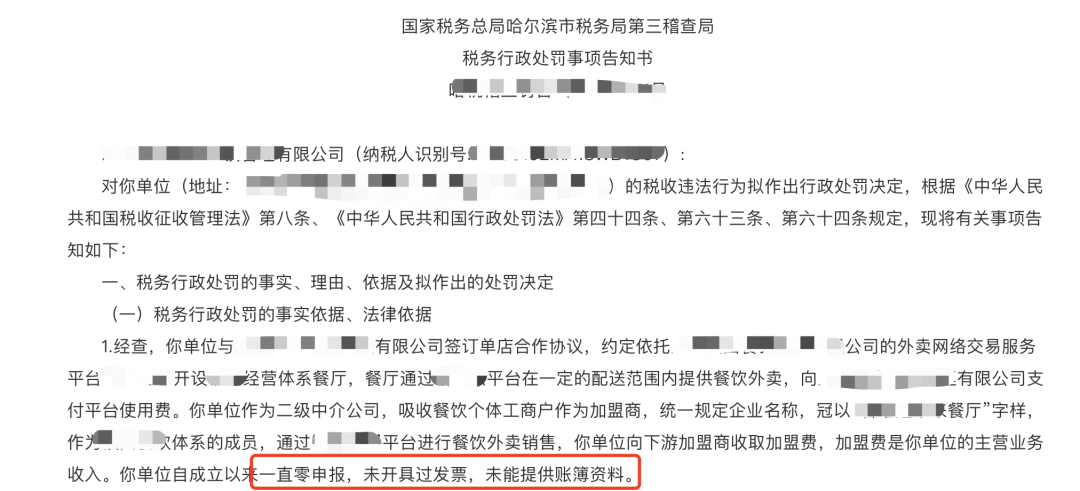

国家税务总局哈尔滨市税务局第三稽查局发布的哈税稽三送罚告【2022】74号显示,A公司自成立以来一直零申报,未开具过发票,未能提供账簿资料;

经税务局调取该公司2016年—2020年银行账户资料,结合上海某餐饮管理有限公司提供的材料及相关证据,认定该单位存在收取加盟费未申报缴纳相应税费的行为。

经查,加盟A公司的相应主体负责人与A公司有资金往来合计约311万元,该笔收入未按规定申报缴纳税款。其中:2017年收入2942594.07元,2018年收入169497.60元。

最终,税务局决定对A公司连补带罚累计21.75万元,其中包括追缴增值税、城市维护建设税、教育费附加、地方教育费附加、企业所得税,共计146545.6元;进行虚假的纳税申报造成少缴税款的行为已构成偷税,追缴A公司少缴的增值税、城市维护建设税、企业所得税,共计71006.74元。

2、“零申报”引发稽查

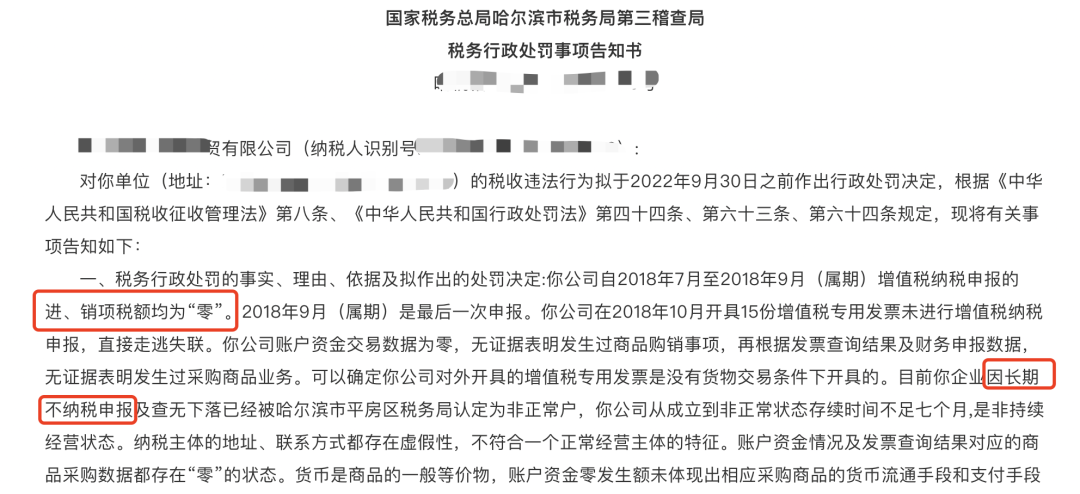

某公司自2018年7月至2018年9月(属期)增值税纳税申报的进、销项税额均为“零”;2018年9月(属期)是最后一次申报;在2018年10月开具的15份增值税专用发票未进行纳税申报,直接走逃失联; 该公司账户资金交易数据为零,无证据表明发生过商品购销事项,再根据发票查询结果及财务申报数据,无证据表明发生过采购商品业务,可以确定该公司对外开具的增值税专用发票是没有货物交易条件下开具的;

目前,该公司因长期不纳税申报、查无下落,被认定为非正常户,从成立到非正常状态存续时间不足7个月,是非持续经营状态,纳税主体地址、联系方式都存在虚假性,不符合一个正常经营主体特征;

经对该公司开具发票行为进行分析,结合目前已取得的证据资料,判定该公司存在无真实货物(劳务)交易而开具增值税专用发票,虚开特征明显;认定该公司是为虚开发票而设立的空壳开票公司。

根据相关规定,拟对该公司虚开增值税专用发票行为处二十万元罚款。

从上面两个案例可以看到,“零申报”虽然不是被处罚的原因,却是“诱因”!

对于连续超过3个月(有些地区是6个月)零申报的企业,很容易成为税务机关的监察重点,一旦发现疑点则可能引发进一步的税务稽查!

比如上文第二个案例,由于零申报+长期不纳税申报,引起了税务局的关注,结果发现了“虚开”行为,从而引发了进一步稽查!

因此,企业对于“零申报”要更加谨慎了,应做好自查自检,千万不要有违法违规等行为

三、地方税务监管: 此前国家税务总局泰安市岱岳区税务局明确发文称,抓住关键节点,确保落实成效。一方面依托税收核心征管系统留抵退税风险识别指标,坚决防范快速注销骗取留抵退税风险“三个紧盯”,即紧盯库存信息与期末留抵税额匹配情况防范隐瞒收入风险,紧盯上游企业防范受票企业虚假抵扣风险,紧盯留抵税额变化较小且长期“零申报”等企业经营动态,实现不同侧重点的分类监管。

而对于正常“零申报”的企业,提醒大家:要正确认识“零申报”,处理不当,很容易产生涉税风险!

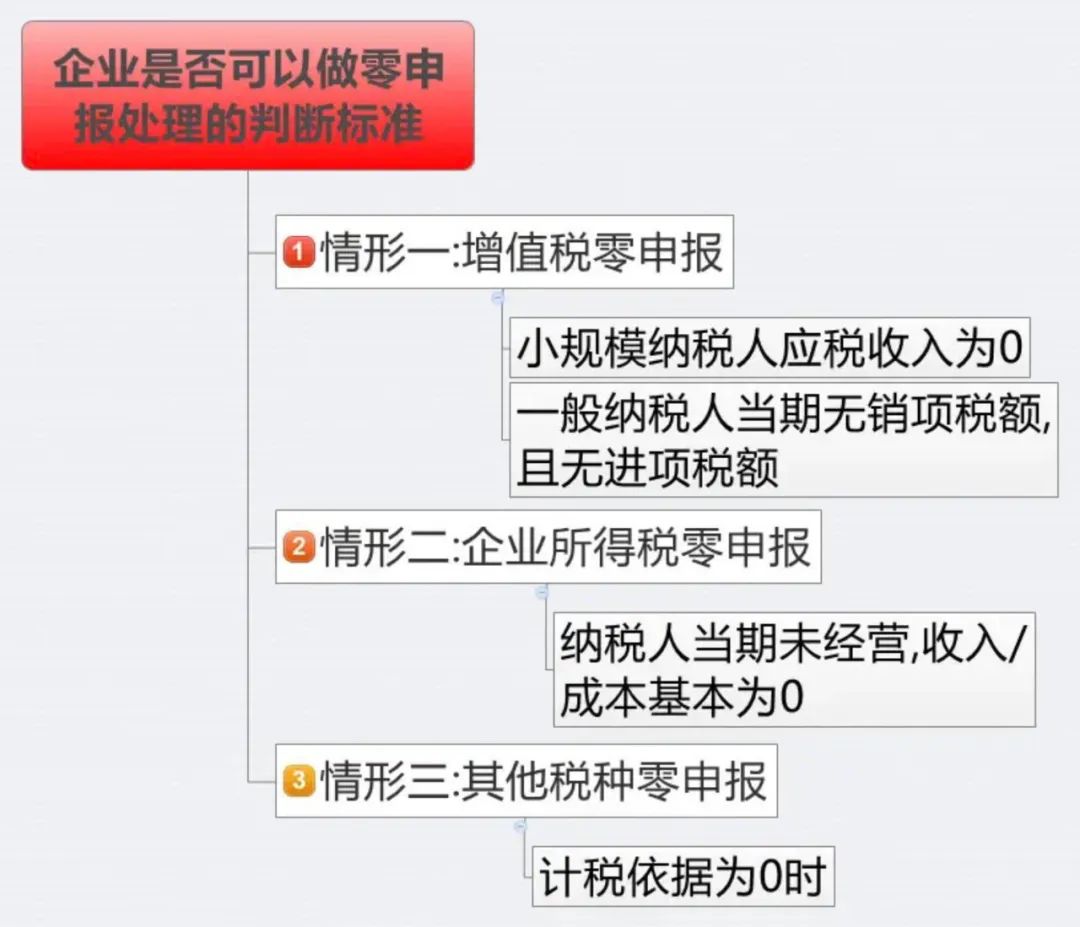

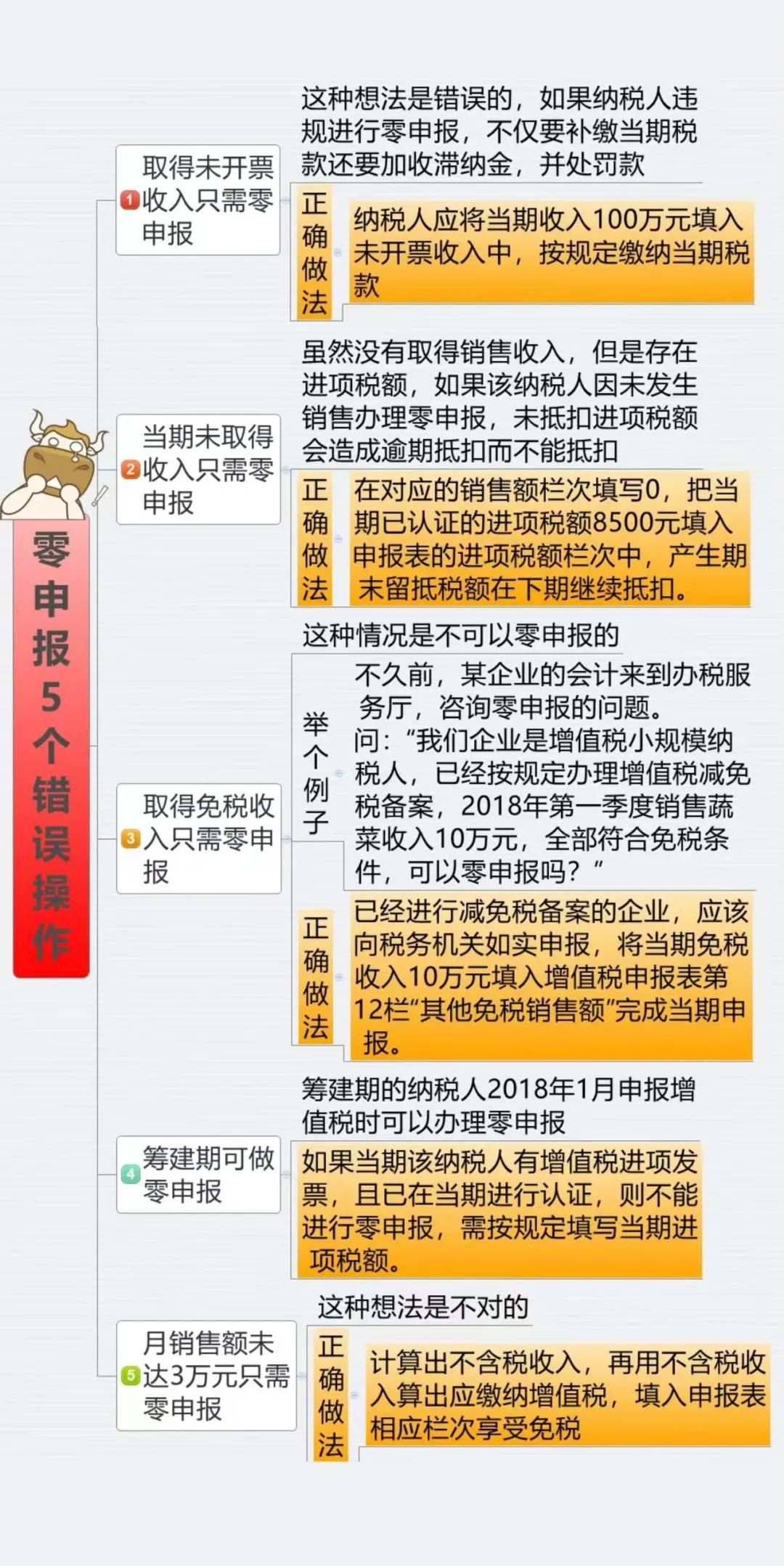

二、什么样的才能零申报? 一键零申报新功能 企业是否可以做零申报处理的判断标准,税务局是这样规定的:

通俗来说就是:在纳税申报所属期内,收入、成本和费用均为0,企业才能零申报。 三、零申报两大误区 误区一:长期亏损的企业,企业所得税做零申报处理 举个例子:

甲企业2018年处于亏损状态,正常来说,甲企业的亏损是能够向以后五个纳税年度结转弥补。但如果甲企业做了零申报,那么第二年盈利就不能弥补以前年度亏损了,会造成企业损失。

如果甲企业2018年做了企业所得零申报,却将亏损延长到以后年度扣除,是违反税法规定的,所以,亏损企业要慎重零申报。

误区二:已预缴税款只需零申报

原因:虽然已在代开发票的情况下缴纳了税款,但仍不能做零申报处理。

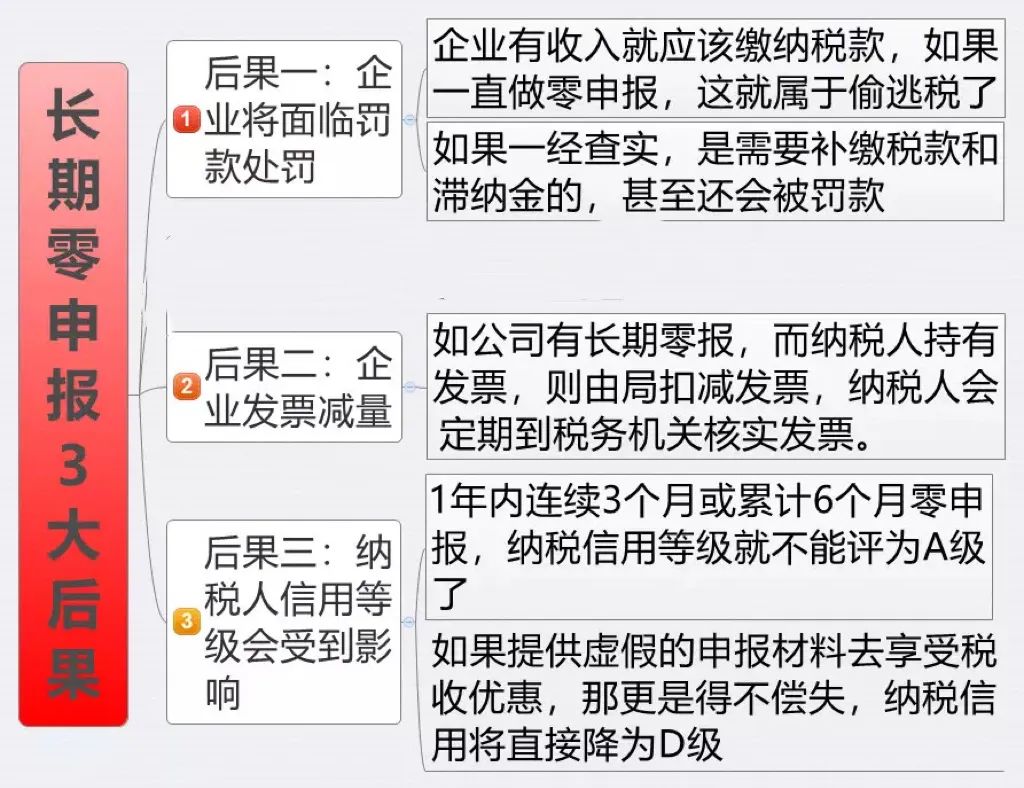

正确的方法:销售收入(包括代开发票销售额)应该是在指定的栏目中填写,系统将自动生成已付税款并予以冲抵。 四、长期“零申报”后果

五、违规零申报风险不小

经查,加盟A公司的相应主体负责人与A公司有资金往来合计约311万元,该笔收入未按规定申报缴纳税款。其中:2017年收入2942594.07元,2018年收入169497.60元。

最终,税务局决定对A公司连补带罚累计21.75万元,其中包括追缴增值税、城市维护建设税、教育费附加、地方教育费附加、企业所得税,共计146545.6元;进行虚假的纳税申报造成少缴税款的行为已构成偷税,追缴A公司少缴的增值税、城市维护建设税、企业所得税,共计71006.74元。

零申报5个错误操作

会计人马上要自查

长期“零申报”很容易被税局列入企业异常申报状态,从而被列为重点监控对象,并且还可能带来下面这些不好的影响:

1. 信用影响:长期零申报可能影响企业的税务信用,这可能会影响企业在未来申请贷款、承接政府项目等方面的资格。

2. 处罚和滞纳金:一些地区对未按时申报或逾期申报的企业可能会处以罚款或滞纳金,长期零申报可能增加了发生这种情况的风险。

3. 税务审查风险:长期零申报可能引起税务机关的注意,导致税务审查,这可能会对企业造成时间和精力上的负担。

4. 失去税收优惠:一些地区为鼓励企业合规申报和缴纳税款,可能会提供税收优惠政策,长期零申报可能导致企业失去享受这些优惠的机会。

5. 可能会被吊销营业执照:公司成立后,无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

长期“零申报”很容易被税局列入企业异常申报状态,从而被列为重点监控对象,并且还可能带来下面这些不好的影响:

1. 信用影响:长期零申报可能影响企业的税务信用,这可能会影响企业在未来申请贷款、承接政府项目等方面的资格。

2. 处罚和滞纳金:一些地区对未按时申报或逾期申报的企业可能会处以罚款或滞纳金,长期零申报可能增加了发生这种情况的风险。

3. 税务审查风险:长期零申报可能引起税务机关的注意,导致税务审查,这可能会对企业造成时间和精力上的负担。

4. 失去税收优惠:一些地区为鼓励企业合规申报和缴纳税款,可能会提供税收优惠政策,长期零申报可能导致企业失去享受这些优惠的机会。

5. 可能会被吊销营业执照:公司成立后,无正当理由超过6个月未开业的,或者开业后自行停业连续6个月以上的,可以由公司登记机关吊销营业执照。

责任编辑:小编

感谢您的支持,我会继续努力的!

关注深圳会计网

打开微信扫一扫,即可进行关注深圳会计网哦

相关文章:

- [财税资讯]关于举办2026年度深圳市代理记账行业业务培训的通知

- [财税资讯]河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- [财税资讯]走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- [财税资讯]国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- [财税资讯]医美行业:诚信合规才是真的“美”

- [财税资讯]“免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- [财税资讯]“账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- [财税资讯]POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

- [财税资讯]税务部门曝光6起医疗美容行业偷税案件 通过私户收款隐匿收入、虚假申报是重要手法

- [财税资讯]法治日报:斩断涉税违规信息传播的网络推手

相关推荐:

- [财税资讯]健全内控机制 深圳服务业企业步伐更稳

- [财税资讯]北京市朝阳区税务局集中开展增值税法及其实施条例宣传辅导

- [财税资讯]国家税务总局与国家统计局签署信息交换协同应用合作备忘录

- [财税资讯]2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- [财税资讯]粤港澳深税务部门首次携手开展税收服务大湾区宣传活动

- [财税资讯]守正创新 强基固本 高质量推进中国式现代化税务实践行稳致远 全国税务工作会议在北京召开

- [财税资讯]胡静林:深化税收改革 更好服务全国统一大市场建设和高质量发展

- [财税资讯]虚开“陷阱”:骗取大学生身份注册餐饮店

- [财税资讯]人民法院公告关于道县新道信息科技有限公司退回税收奖励和产业扶持资金的告知书

- [财税资讯]深圳市税务局与市残联、市人社局共同举办助残惠企活动

财税资讯频道

本周最新

- 关于举办2026年度深圳市代理记账行业业务培训的通知

- 河南、广东、江西等地税务部门依法查处并曝光3起涉税中介违法违规案件

- 走偏路的涉税中介——广西五牛财税咨询服务有限公司违规代办税务注销案件始末

- 国家税务总局广西壮族自治区税务局稽查局依法查处 涉税中介广西五牛财税咨询服务有限公司违规代办税务注销案件

- 医美行业:诚信合规才是真的“美”

- “免税”做幌 “私账”收款 ——揭秘北京邦定美容整形外科门诊部私户收款隐匿收入偷税案

- “账外账”里的千万营收 ——揭秘广州氧颜医疗美容门诊部有限公司私户收款隐匿收入偷税案

- POS机收款全入私账 医美企业偷税难逃法网 ——揭秘贵州吴氏嘉美整形美容有限公司私户收款隐匿收入偷税案

热门排行

- 维护税收征管秩序 护航经济社会发展 ——“两高一部”、国税总局有关负责人就“两高”《关于办理危害税收征管刑事案件适用法律若干问题的解释》答记者问

- 《增值税法》即将颁布!10大变化提前看

- 深圳国税关于停止使用定额发票的通知及说明

- 财政部:推进零基预算改革,全面深化财税体制改革

- 深圳商事登记减资公告满45日后,企业需要在多长时间内办理减资流程?

- 两部门:推出12项服务新措施 助力小微经营主体发展 规范涉税服务

- 8月1日起金税卡停售 启用金税盘、报税盘

- 没有软件开发人员的“软件产品” 深圳市税务局查处一起利用该税费优惠政策虚开发票案件

- 2025年7月4日通报的4起骗享税费优惠偷税案件查处细节来了!

- 深圳市中小企业服务局关于取消相关企业深圳市专精特新中小企业认定的通告

粤公网安备 44030602003876号

粤公网安备 44030602003876号